贷款和信用卡逾期怎么办?如何正确修复不良信用记录?

2022年10月16日 浏览:5176

如何正确修复不良信用记录?不良信用记录是如何产生的?

贷款和信用卡的正常还款,与许多因素相关。有的时候,不良记录的产生不是故意的行为,或许还有一些不得已的原因。因此,许多人就有了不良的信用记录。

从目前的状况来看,出现个人信用不良的原因主要集中在如下几个方面:

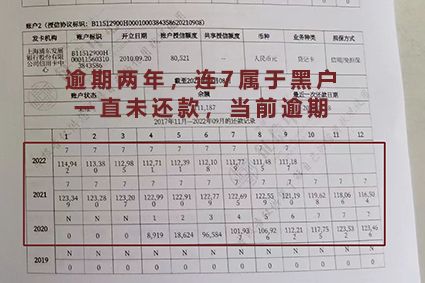

(1)按揭贷款没有按期还款而产生逾期记录。

(2)信用卡透支消费没有按时还款而产生逾期记录。

(3)按揭贷款、消费贷款等贷款利率上调以后,仍按原金额支付月供,从而导致还款金额不足,由此产生的欠息逾期。

(4)市民在为第三方提供担保时,由于第三方没有按时偿还贷款,所以造成担保人有逾期记录。

(5)个人信用报告还会记录法院部分经济类判决。因此,欠账等经济纠纷也会影响信用记录。现在各级法院每月都会定期公布当地“老赖”名单(欠债不还人员名单);上了这个名单的人,基本上属于信用不良之人,银行是不会对其发放贷款的,甚至连信用卡也不给予发放。

如何正确修复不良信用记录?

有了不良的信用记录并不可怕,可怕的是不知道如何正确处理不良信用记录。其实只要正确使用银行信用,不良的信用记录也是可以被修复的。

有许多人在使用信用卡后产生了不良信用记录,后来就将这张信用卡销卡了。他们以为这样就可以删除不良信用记录了。其实这种做法是极其错误的。因为信用卡逾期以后注销,有可能会被银行认定为“恶意透支”。

修复不良的信用记录,唯一的办法就是在产生不良信用记录后持续、频繁地使用银行信用,并保持良好的还款记录。这样一两年之后银行就会重新评估客户的信用状况,因为许多银行在判断一个人的信用状况时,通常考查的是这个人最近的信贷交易情况(在日常业务受理中,银行更看重客户近两年内的信用记录)。而且,如果一个人偶尔出现逾期还款,但此后都按时、足额还款,那么这也足以证明其信用状况正在向好的方向发展。

当然,还有一些情况会使个人的信用记录“自然恢复”。例如,当前征信机构对个人不良信息的保存期限为自不良行为或事件终止之日起5年;超过5年的,会予以删除。但需要注意的是,这种不良记录的删除,只会发生在征信机构的不良信用记录系统中。如果你以前的不良信用记录发生在A银行,5年后你再去A银行申请贷款,A银行依然会有你之前的不良记录(因为A银行的内部个贷系统还会有记录),也可能会把之前的不良记录作为重要的参考依据。但你若去B银行贷款,B银行可能就看不到你的不良记录。可见,但这种“恢复”的效力不及“修复”,有的银行在乎,而有的银行不在乎。

需要特别注意的是,逾期记录有效期为5年,只是说明5年前已经还清的逾期纪录不再出现在信用报告内。也就是说,新版信用报告展示消费者最近5年内的逾期记录,5年期限的起点应从逾期还款者还款完毕那天起。如果你有一笔银行贷款一直不还,新版个人信用报告内仍然会详细照示这笔逾期贷款情况,而且这种超长期限的拖欠性质更为严重。

-

2026年北京企业贷款最大的风险, 不是贷错,而是算错?

北京企业贷款(18710059610)未来最大的能力不是会填调查报告,而是能够穿透报表看经营,穿透数据看现金流,穿透行业看风险。谁能够更准确地识别企业真实资金需求,谁就能够在新的监管环境下赢得客户,也守住风险。

北京银行政策 16

-

2026年北京企业贷款先查企业概况排掉基础风险?

北京企业贷款(18710059610)不是只看客户想贷多少,而是先看企业值不值得被银行相信。客户越着急,北京贷款中介越不能急。 因为你越早把基础风险看清楚,后面进件才越稳。真正专业的做单顺序应该是: 先看企业概况,再看税票数据,最后才谈产品匹配。

北京贷款问答 54

-

2026北京房屋抵押贷款那3个真相尽量早知道?别再被误导了

北京房屋抵押贷款公司(18710059610)总结:很多人抵触抵押,说白了就是被旧观念绑住了,没真正看清产品的好处。抵押不是卖房,是把沉睡的房产价值激活,用最低的成本解决资金和负债问题,本质上是一种聪明的财务规划。

北京房抵动态 32

-

2026北京专精特新贷款银行审批前会考察那些?

北京专精特新企业贷款(18710059610)真正需要关注的是企业的偿债能力、经营质量、技术转化能力和成长持续性。

北京行业动态 15